Bellen met de bank? Alleen als het hoogstnoodzakelijk is, voor de rest gebruik je de app. Niet voor niets zei Peter Sondergaard (hoofd onderzoek bij Gartner) tijdens de ITxpo in Barcelona: “alles wordt IT”. En hij voegde daar aan toe: “Je verdient loyaliteit per moment”. Als er een sector is waar dit een steeds grotere uitdaging wordt, dan is het wel de financiële sector. Daar staat een flinke revolutie voor de deur. Wie nog niet van PSD-2 gehoord heeft, moet zeker verder lezen.

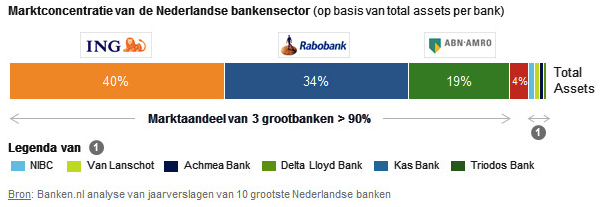

Banken maken op dit moment vooral nog prima marges op leningen (kredieten, hypotheken), aldus een analyse van het FD. Dagelijkse bankzaken zijn echter een commodity geworden. Ondanks grootschalige automatisering verdienen banken daar niets meer aan. Op Klantcontact.nl was al eerder te lezen dat banken moeten gaan nadenken over de relatie met hun klanten. Hoewel die klanten niet zo maar weg kunnen (en ook niet gaan: je kunt je rekeningnummer niet meenemen en overstappen wordt geassocieerd met veel moeite) zijn consumenten niet bijster enthousiast over hun bank. Banken lijken zich echter niet veel zorgen te maken. Rabobank, ING en ABN Amro hebben gezamenlijk het overgrote deel (meer dan 90 procent) van de Nederlandse markt in handen. Toch is er geen enkele reden om rustig achterover te leunen, want PSD-2 komt er aan.

Wat is PSD-2?

PSD-2 staat voor Revised Payment Service Directive en is de afkorting voor een uitgebreide set aan nieuwe wet- en regelgeving vanuit Europa. Met ingang van 13 januari 2018 zijn Europese banken verplicht om externe dienstverleners toegang te geven tot zakelijke en particuliere betaalrekeningen, wanneer de individuele klant daarmee instemt. In januari 2017 maakt de EU de technische voorschriften bekend waaronder deze toegang moet worden verstrekt. Daarnaast moeten banken hun technische infrastructuur beschikbaar stellen voor zogenaamde payment initiation serviceproviders. Beide maatregelen hebben twee belangrijke gevolgen: 1) banken zijn niet meer de enige, exclusieve en vertrouwde partij waarmee klanten hun bancaire zaken (financiële transacties) kunnen regelen en 2) de markt wordt geopend voor nieuwe bancaire diensten die aan minder strenge regels hoeven te voldoen dan de klassieke banken. Tot slot omvat PSD-2 ook nieuwe regels voor de tarifering van financiële transacties – de kosten voor betaalverkeer: deze worden gemaximeerd. Opgeteld: voor het doen van dagelijkse bankzaken hoe je niet meer bij je eigen bank te zijn. Dat geldt zowel voor consumenten als voor bedrijven. Gelukje voor de bank: zij mogen zelf ook gebruik maken van de nieuwe mogelijkheden van PSD-2.

Wat betekent dit in de praktijk?

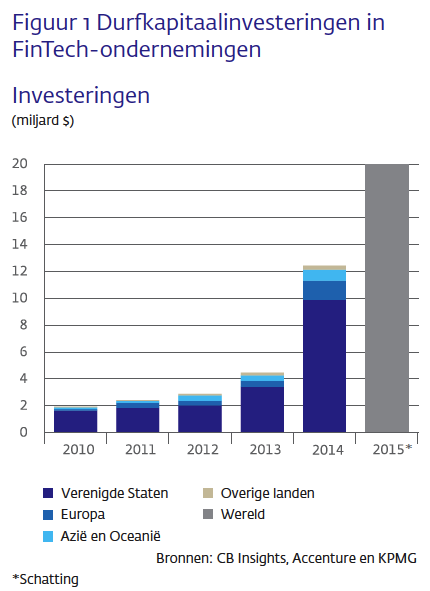

Ook een nieuwe speler kan voor jou regelen dat je online bankiert. Nieuwe bancaire dienstverleners kunnen uit onverwachte hoek komen en slim inzetten op combinaties. Bijvoorbeeld door je rekeningen bij verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen) te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door een slimme app voor mobiele betalingen aan te bieden. Met andere woorden, ook al hebben we nu PayPal, Adyen en iDeal, er komt straks een stortvloed aan nieuwe mogelijkheden op bankklanten af. De investeringen in fintech-bedrijven (zie figuur rechts) zijn de laatste jaren enorm toegenomen. Banken zullen rekening moeten houden met nieuwe concurrenten.

‘Banken moeten meebewegen’

Paul Alfing, senior adviseur betalingsverkeer bij Thuiswinkel.org, is er op Emerce duidelijk over: “Als banken niet meebewegen, zullen zij steeds meer het contact met hun klanten verliezen. De tekenen zijn er dat banken dit ook meer en meer beseffen.” Sommige experts waarschuwen voor versnippering in het betaallandschap, iets wat niet bevorderlijk is voor het vertrouwen van klanten; anderen stellen dat het grootste deel van de fintech start-ups het niet zal overleven.

Wie gaan van PSD-2 profiteren?

Dat er vanaf 2018 iets gaat veranderen, staat vast. Wie gaan van PSD-2 profiteren? Allereerst de spelers die met hoge volumes aan financiële transacties te maken hebben: denk aan e-commerce, horeca, het doen van je wekelijkse boodschappen, betalen via social media of messaging apps zoals WhatsApp.

Ook banken kunnen inzetten op innovatie. Sommige banken, zoals Knab en ING, zijn al begonnen met het bedenken en invoeren van nieuwe diensten, denk aan betaalalerts en financieel advies op basis van rekeninggegevens. ING introduceerde Twyp en ABN AMRO heeft Tikkie ingevoerd om kleine betalingen tussen bekenden via een app mogelijk te maken; Bunq heeft een identieke service die zelfs realtime werkt.

Dragen slimme apps bij aan customer intimacy?

Het risico is dat banken achter de fintech-hype aanrennen met allerlei slimme apps. Die draaien echter niet op persoonlijke, menselijke relaties, maar op apps en dus op data. Staan consumenten er voor open om rekeninggegevens te delen? Op basis van de eerdere ervaringen van ING lijkt die bereidheid klein. Vindt een klant, die al zijn data met jou deelt, dat hij een persoonlijke relatie met jouw bedrijf heeft? En draagt dat delen van data bij aan de loyaliteit of maakt dat de lock-in alleen maar sterker en is voor echte klantenbinding juist iets anders nodig? Wanneer verwacht u eigenlijk weer met iemand van uw bank te spreken – face to face of via live contact?

Erik Bouwer

Ook interessant

-

Het charter moet duidelijk maken welke bedrijven klantvriendelijkheid hoog in het vaandel hebben staan en wie de cowboys zijn.

-

In aansluiting op Prinsjesdag 2022 presenteert SNS Bank de zogenoemde Wakkerliglijn: voor iedereen die wakker ligt met zorgen over geld.

-

Het aantal organisaties dat klanten confronteert met wachttijden, neemt toe. Hoe weerbaar zijn customer service afdelingen?