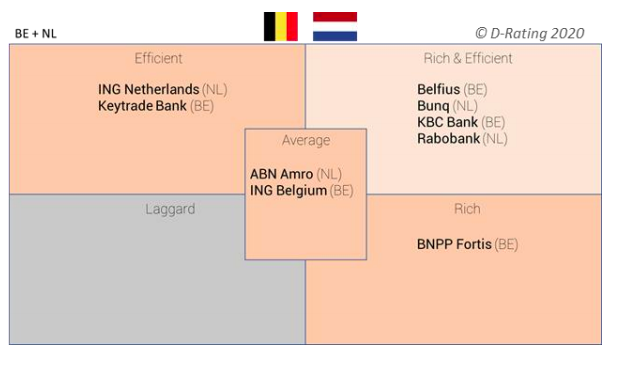

De Belgische banken Belfius en KBC lopen samen met de Nederlandse banken Rabo en Bunq voorop als het gaat om een uitgebreid en efficiënt digitaal aanbod. Binnen een groep van 58 Europese banken hebben de meeste traditionele spelers nog een flinke achterstand ten opzichte van de zogenaamde neobanken – banken die vanaf de start volledig digitaal werken. Dat blijkt uit een onderzoek van het Franse marktonderzoeksbureau D-Rating.

Het bureau onderzocht het digitale aanbod van 58 Europese banken en keek met name naar de efficiëntie en de omvang van het digitaal aanbod. Ook is gekeken naar de klantreis, het aanbod van contactkanalen en het aanbod van digitale functies. In de studie komen 9 Belgische en Nederlandse banken voorbij: ABN Amro, Belfius, BNP Paribas Fortis, Bunq, ING Belgium, ING Nederland, KBC Bank, Keytrade Bank en Rabobank. Vier merken onderscheiden zich met een uitgebreid én efficiënt digitaal aanbod: Belfius, Bunq, KBC Bank en Rabobank. Daarvan scoren ABN AMRO en ING België als gemiddeld.

Kanalen

58 procent van de banken biedt een chatbot aan, maar 37 procent van de geteste chatbots was niet in staat alle gesteld vragen te beantwoorden. 83 procent van de banken bieden e-mail en/of chat aan in het open gedeelte van de online omgeving. Ook zijn vrijwel alle banken bereikbaar via Twitter. Maar een call me back optie wordt door slechts een klein aantal banken aangeboden. In de besloten omgeving is chat en/of e-mail aanwezig bij 93 procent. Vier van de 58 banken bieden helemaal geen digitale kanalen in de besloten omgeving.

D-rating constateert dat weinig traditionele banken in de buurt komen van de digitale oriëntatie van de neobanken. Het openen van een nieuwe rekeningen is bijvoorbeeld bij bijna twee derde van de banken volledig digitaal. Bij neobanken is je bankpas binnen een dag actief, bij traditionele spelers kan dit oplopen tot 25 dagen.

Dat ING Nederland en ING Belgie verschillen, is mede het gevolg van het loslaten van de harmoniseringsstrategie door Ralph Hamers. Hamers, die tot juni 2020 ceo was, streefde naar één uniform bankplatform voor het administreren van rekeningen en verwerken van betalingen. Aan de voorkant zou er één ING-app komen. Het idee was dat het op die manier veel gemakkelijker zou zijn om nieuwe producten in alle landen tegelijk te introduceren. Steven van Rijswijk maakte deze week bekend dat deze aanpak wordt losgelaten, aldus NRC Handelsblad. Al tijdens de laatste jaren van Hamers was gebleken dat het in de praktijk helemaal niet zo handig is – en zeker niet goedkoper – om in alle landen hetzelfde te doen. Zo was het project om de ING-banken in België en Nederland samen te voegen een langlopend, duur hoofdpijndossier.

Ook interessant

-

Door de coronapandemie zijn het gedrag en de verwachtingen van klanten veranderd, zo blijkt. Er…

-

Heeft de coronapandemie voor een trendbreuk gezorgd – zijn we dingen echt anders gaan doen…

-

Teleperformance, dat met 380.000 medewerkers actief is in 84 landen, heeft al eerder een vestiging…