De grootste banken van Nederland zijn bezig met een vernieuwingsslag. ABN AMRO, ING en Rabobank zijn aan het innoveren en reorganiseren en proberen zo goed mogelijk tegemoet te komen aan de wensen van de klant.

De grootste banken van Nederland zijn bezig met een vernieuwingsslag. ABN AMRO, ING en Rabobank zijn aan het innoveren en reorganiseren en proberen zo goed mogelijk tegemoet te komen aan de wensen van de klant.

Niet alleen de doorsnee consument wil zo veel mogelijk gemak, zelfs jonge beleggers verwachten een volledige mobiele en online dienstverlening. ING heeft kort geleden ‘Inge’ geïntroduceerd, waarmee het mogelijk is om ‘handsfree’ te bankieren. De gebruiker kan door middel van zijn stem opdrachten geven aan Inge die vervolgens worden uitgevoerd. In de eerste fase kunnen klanten door middel van hun stem hun saldo opvragen of een betaalopdracht geven. Autorisatie en inloggen met behulp van stemherkenning wordt in een latere fase geïntroduceerd. De bank claimt de eerste in Europa te zijn die dit mogelijk maakt voor klanten. De app van ING is met 1,9 miljoen gebruikers een belangrijk platform voor de bank. Het bedienen van apps met de stem wordt volgens ING in de toekomst steeds gebruikelijker.

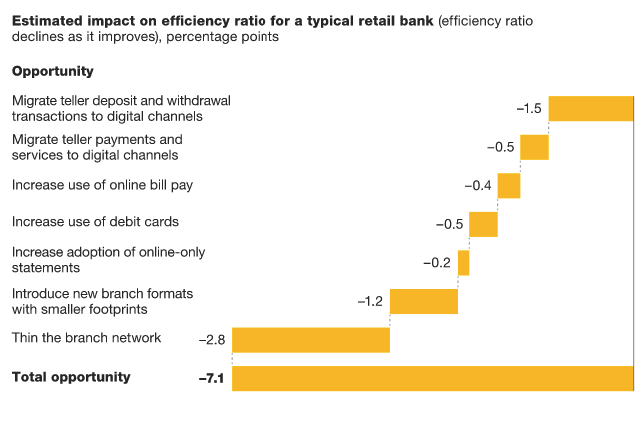

Banken die transacties verplaatsen naar digitale kanalen en die hun fysieke netwerk en hun go-to-market herdefiniëren, kunnen hun efficiency aanmerkelijk vergroten.

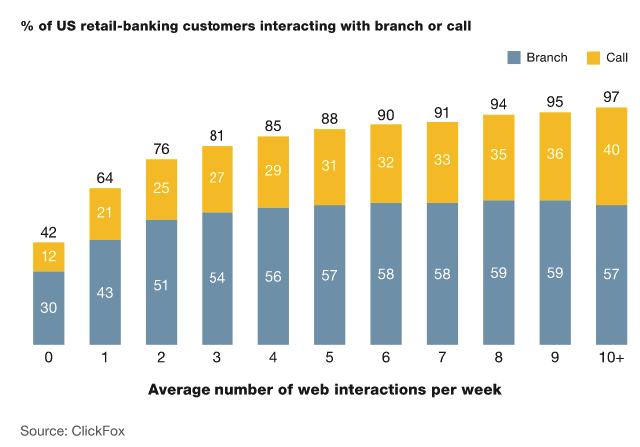

Digitalisering vergroot bovendien voor consumenten het gemak en de snelheid bij het doen van financiële transacties. Uit onderzoek van McKinsey blijkt echter dat het bevorderen van selfservice gepaard gaat met een toename in het gebruik van kantoren en contactcenters. Klanten die mobiel en online bankieren vaker dan eenmaal per week gebruiken, maken eerder gebruik van fysieke kantoren en verwachten daarbij een hogere toegevoegde waarde van menselijke interactie.

In deze tijd die bol staat van de selfservice en automatisering, lijkt dit een vreemde ontwikkeling. Er bestaat dan ook nog een aanzienlijke kloof tussen de eigen ideeën van banken en de perceptie bij het publiek. Uit onderzoek van communicatiebureau Fleishman Hillard komt onder meer naar voren dat consumenten nog veel verbetermogelijkheden zien op het gebied van klantgerichtheid: denk aan productinnovaties, waar-voor-je-geld en aandacht voor de klant. De verwachting is dat binnen vijf jaar 95 procent van alle banktransacties digitaal zal verlopen. Face tot face contact – in een fysiek kantoor of via een virtueel kanaal, bijvoorbeeld voor advies – zal dan nog belangrijker worden.

Uit het onderzoek blijkt ook dat klanten van banken verschillende voorkeuren hebben als het gaat om het doen van zaken met de bank. Sommige klanten hebben de voorkeur voor een online bank, anderen hebben een voorkeur voor een goed vindbaar kantorennetwerk. Een derde segment verwacht dat de bank alom aanwezig is: omnichannel, al naar gelang de situatie.

De grootste uitdaging voor banken is dan ook om naast omnichannel aanwezigheid goed in te spelen op de individuele behoeften van hun klanten. Die kunnen per klantgroep en zelfs per regio verschillen, waardoor banken wellicht ook met verschillende soorten bankkantoren zullen moeten gaan werken. Big data, zo verwacht McKinsey, zal hier veel helderheid over kunnen verschaffen.

De echte uitdaging voor banken ligt de komende tijd dus in het ontwerpen en uitrollen van een omnichannel model, waarbij zowel een consistente klantbeleving wordt gerealiseerd over alle kanalen, als rekening wordt gehouden met verschillende regio’s en klantsegmenten. Veel banken werken nog met functionele hoofden voor de kantoren, voor het contactcenter en voor online. Deze benadering is niet zonder risico’s: wie is in alle vernieuwingsdrift verantwoordelijk voor de algehele customer experience?

Robbert Zijlstra , Business Development Director bij Teleperformance Benelux & Surinam

Ook interessant

-

Veel klanten – van elk type bedrijf, zowel B2B als B2C – hebben de ‘het draait allemaal om mij’-houding aangenomen.

-

Door de coronapandemie zijn het gedrag en de verwachtingen van klanten veranderd, zo blijkt. Er ligt dus een aangepaste opdracht…

-

Van Huffelen was in het vorige kabinet verantwoordelijk voor de afwikkeling van de Toeslagen-affaire en eerder directeur van het GVB.