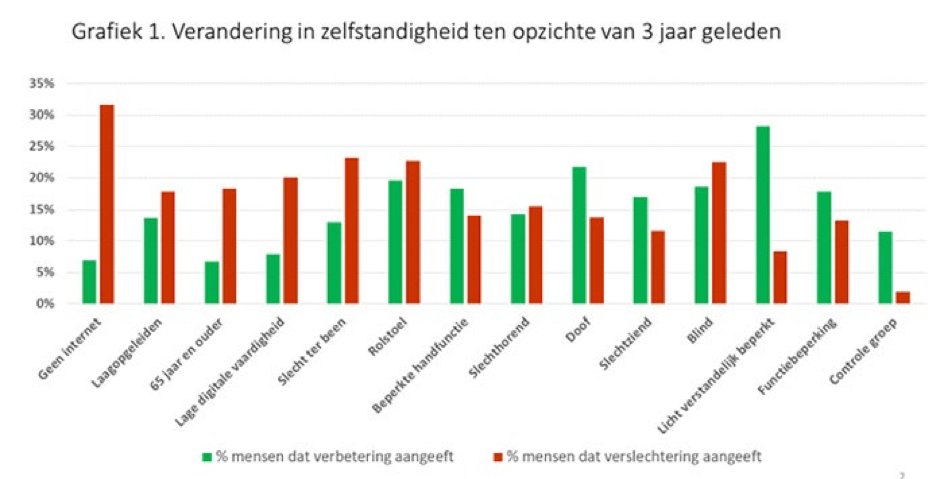

Consumenten uit kwetsbare groepen, zoals ouderen, gehandicapten en mensen met een lage digitale vaardigheid, ervaren achteruitgang in de toegankelijkheid en bereikbaarheid van betaaldiensten. Dit lijkt samen te hangen met digitalisering en sluiting van bankkantoren. In 2016 waren er bijna twee keer zoveel bankkantoren als in 2021.

De cijfers zijn afkomstig uit recent onderzoek van De Nederlandsche Bank (DNB), uitgevoerd in opdracht van het Maatschappelijk Overleg Betalingsverkeer (MOB). Voor de gemiddelde consument zijn de toegankelijkheid en bereikbaarheid van betaaldiensten nog steeds goed. Wel is het aantal afstortpunten gedaald, wat voor ondernemers een nadeel is.

Rapportcijfer daalt naar lager dan een 7

De bereikbaarheidsmonitor, die DNB periodiek uitvoert, laat zien hoe verschillende groepen consumenten de toegankelijkheid en bereikbaarheid van betaaldiensten ervaren. Vergeleken met 2016 (de vorige editie van de monitor) blijkt dat consumenten uit kwetsbare groepen, zoals ouderen, gehandicapten en mensen met een lage digitale vaardigheid, een lager rapportcijfer geven voor de algemene tevredenheid over de bank- en betaaldiensten. Het is voor het eerst sinds het begin van de metingen in 2007 dat de gemiddelde tevredenheid voor bepaalde kwetsbare groepen beneden de 7 ligt, wat het MOB zorgwekkend vindt.

Ook blijkt uit de Bereikbaarheidsmonitor dat kwetsbare groepen basisbetaaldiensten die gerelateerd zijn aan bankkantoren een lagere beoordeling hebben gegeven. Het gaat daarbij onder meer om: openingstijden van en afstand tot een bankkantoor, het storten van contant geld en de helpdesk of klantenservice van de bank. Verschillende groepen geven hier gemiddeld een score van zes of lager.

Toegankelijkheid en bereikbaarheid voor de gemiddelde consument goed

Uit de Bereikbaarheidsmonitor 2021 blijkt dat de ervaren toegankelijkheid en bereikbaarheid van betaaldiensten voor de gemiddelde consument licht verbeterd is. Zo geeft de gemiddelde consument in 2021 een iets hoger algemeen rapportcijfer betaaldiensten dan in 2016 (zie Tabel 1). De gemiddelde consument geeft aan bankdiensten in hogere mate zelfstandig uit te kunnen voeren.

Het lijkt er al met al op dat gemiddelde consumenten voordeel hebben van de digitalisering van betaaldiensten, terwijl voor veel mensen uit kwetsbare groepen sluiting van bankkantoren en de digitalisering van betaaldiensten de zelfstandigheid en tevredenheid negatief beïnvloeden.

Na aantal bankkantoren loop nu ook aantal geldautomaten terug

In de bereikbaarheidsmonitor worden ook de fysieke infrastructuur, zoals aantallen geldautomaten en afstortfaciliteiten en hun landelijke spreiding gemonitord. De door het MOB vastgestelde norm is dat voor een inwoner van Nederland de geldautomaat hemelsbreed niet verder dan 5 kilometer afligt van de woonplaats, gemeten op basis van postcodegebieden. Ultimo 2020 heeft 99,5% van de huishoudens binnen een straal van 5 kilometer toegang tot een geldautomaat. In 2016 lag dit op een vergelijkbaar niveau. Wel is het aantal geldautomaten ten opzichte van 2016 flink gedaald: zo waren er in 2016 nog anderhalf keer zoveel geldautomaten. De bereikbaarheid van faciliteiten waar winkeliers hun contant geld af kunnen storten is gedaald van 97,18% in 2016 naar 93,51% in 2020. Een groot aantal afstortfaciliteiten is bovendien tijdelijk gesloten geweest in verband met plofkraken.

Actieplan

Om de negatieve trend voor kwetsbare groepen te keren, heeft het MOB in mei 2021 een actieplan opgesteld. Ten eerste het beter informeren van mensen uit kwetsbare groepen over initiatieven van banken om de toegankelijkheid te verbeteren. Ten tweede het verbeteren van de persoonlijke aandacht op lokaal niveau – waar daar behoefte aan is – eventueel door servicepunten op te richten op plekken waar bankkantoren zijn verdwenen. Ook het opstellen van een stappenplan voor de sluiting van bankkantoren is hier onderdeel van. Ten derde het in samenwerking met maatschappelijke organisaties inventariseren van de precieze behoeften van kwetsbare groepen en het bedenken van oplossingen om aan die behoeften tegemoet te komen.

Ook interessant

-

Heeft de coronapandemie voor een trendbreuk gezorgd – zijn we dingen echt anders gaan doen…

-

Teleperformance, dat met 380.000 medewerkers actief is in 84 landen, heeft al eerder een vestiging…

-

Vertrekpunt van het nieuwe facilitaire contactcenter is werken op basis van kostprijs. Geld moet verdiend…